こんにちは、ミニマリストKentaです。

普通の生活がしたい、普通の年収が欲しい、誰もが「普通」を求めると思います。しかし、今の日本で普通の人が「普通の生活」をしようとするとほぼ間違いなく破綻し貧乏になります。

そこで今回はなぜ普通の生活をすれば貧乏になるのかを解説していきます。それでは早速一緒に学んでいきましょう。

世間一般の普通とは?

世間一般の普通とは?

- 結婚

- 会社員

- マイカー

- マイホーム

- 子供複数人

- ローンを組む

- 年に数回旅行

- 週末はレジャー

- 習い事させ大学進学

これらの普通は皆が当たり前にやっているという認識だと思います。

日本では同調圧力が強くこの「普通」が求められ、普通を下回ると変人扱いされ恥ずかしいという感情を抱いてしまいます。そのため、多くの人がこの「普通」の生活をしようとする。

普通の生活はただの普通で決して贅沢ではないと誰もが思っています。しかしここが落とし穴です。

贅沢ではないけど皆やっているから、この基準が最低限となるのでこれらが「普通」となっていきます。

普通の生活をしていたら貧乏になる理由3選

ひと昔前と現代では根本的に社会構造やルールが違います。それらを知らずにひと昔前のやり方で生活していたら貧乏になるのは必然と言えるでしょう。

普通の生活をしていたら貧乏になる理由3選

- ①社会保険料と税金の負担増加

- ②物価上昇に賃金上昇が追い付いていない

- ③全部普通を求めていたらお金がいくらあっても足りない

順番に見ていきましょう。

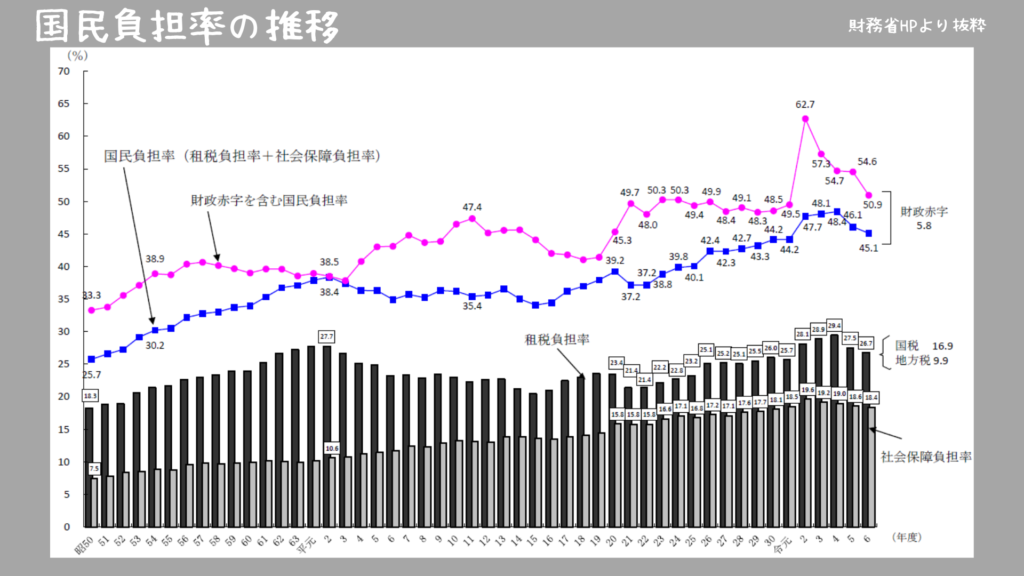

①社会保険料と税金の負担増加

こちらの図は収入に占める税金と社会保険負担割合を示したものです。

一世代前の平成元年では38%だったのが令和5年では46%と8%も上昇しています。

この46%という数字は自分たちが労働で得た給料から約46%も税金や社会保険料として、国に納めなければいけないお金です。

年々国民負担率が上がっているので当然手元に残るお金は少なくなり、今までの普通の生活をすると貧乏になる訳です。

②物価上昇に賃金上昇が追い付いていない

最近は主に食品の物価上昇が顕著です。4~5年前までならコンビニのツナおにぎりが100円だったのが現在では150円と50円も上昇しています。

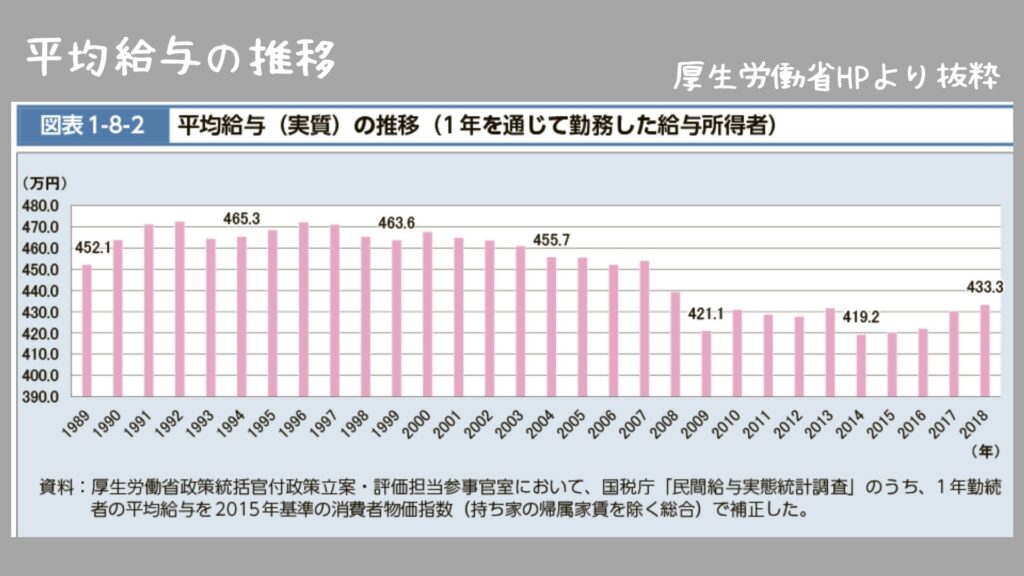

また物価上昇は年2%上昇で推移すると予測されています。しかしこの図にあるように平均給与は上がる所か下がっています。

平均給与は下がるにも関わらず物価・税金・社会保険料は年々上がっています。このままの社会構造で普通の暮らしをするのは無理があると言えるでしょう。

③全て普通を求めていたらお金がいくらあっても足りない

先に紹介した貧乏になる4つの要素

- 税金負担増

- 社会保険料負担増

- 物価上昇

- 給与上がらない

この4つの要素により手元に残るお金は減るので普通の生活を維持するには一昔前より多くの収入が必要になります。

しかし、前述の通り日本の平均給与は上がっておらず、現代の平均給与で全て普通を求めていたらお金がいくらあっても足りなくなるという仕組みです。

今の時代、普通はむしろマイナス

| 年代 | 《単身世帯》貯蓄中央値 | 《二人以上世帯》貯蓄中央値 |

| 20代 | 9万円 | 30万円 |

| 30代 | 100万円 | 150万円 |

| 40代 | 47万円 | 220万円 |

| 50代 | 80万円 | 300万円 |

| 60代 | 210万円 | 700万円 |

| 70代 | 500万円 | 700万円 |

- 貯蓄中央値が壊滅的

- 仕事に行きたくない日本人9割

- 日本の平均年収約400万円と低い

- 日本人の仕事満足度はわずか5%

- 35年住宅ローンを組んで会社に縛られる

- 仕事にストレスを感じ鬱病が増えている

これが今の日本の現状です。普通を追い求めた先にこれらが待っているのは、果たして幸せなのでしょうか?

これを目指したいんだったら目指せばいい。しかしこれらが嫌なら普通でいるのは今の時代マイナスでしかありません。

日本人の8割が普通を追い求める。つまり普通の会社員だった場合、自分達の周りには普通を目指している人がほとんど。上記のような結果になりたくなければ周りとは別の行動をする必要があります。

普通を目指している人がやった方がいいと言ったことはやらず、やめた方がいいと言ったことをやりましょう。普通を目指している人とは別の結果を出したいなら、別の行動(原因)をしなければいけません。

貧乏にならない為の対策10選

- 投資する

- 見栄を手放す

- 読書・勉強する

- 貯蓄率を上げる

- マインドを変える

- 生活水準を下げる

- 持ち物を8割手放す

- 欲望に優先順位をつける

- 自分の価値観を明確にする

- 日常の当たり前に感謝する

順番に見ていきましょう。

①投資する

NISAを活用して金融投資(インデックス投資)をおすすめします。賃金が増えない以上投資でお金を増やす方法も一つです。

お金を現金で持っていても物価上昇で購買力が低下し、実質目減りしていることになります。

②見栄を手放す

貧乏人は他人に良く見られたいという見栄だけで車や家、装飾品を買い大量のお金を浪費している。これではいつまでも資産を築けないし幸せにはなれない。

つまり、見栄を手放し資産になるものにお金を使えば貧乏を回避できます。

③読書・勉強する

「1番の投資は自分」という言葉もある通り、どんな投資商品よりも自分への投資が1番投資効率が良いです。

自分を成長させることであらゆるリターンを高めることができます。

④貯蓄率を上げる

貯蓄率とは収入に対して、いくら貯蓄できたかを数値化したもの。

いくら貯蓄できたかの額面ではなく、貯蓄率が家計管理にはとても重要。

なぜなら年間100万円を貯蓄した場合、手取り年収500万円では貯蓄率20%、手取り年収250万円では貯蓄率40%。

額面だけで見たら貯蓄はどちらも同じ100万円。

しかし貯蓄率で見ると後者の方が高く適切に家計管理されていることが分かるからです。

逆に言うと前者は、同じ100万円を貯蓄するのに後者の倍を稼がなかればいけず、コスパや生産性が悪いと言えます。

| 手取り年収 | 貯蓄額 | 貯蓄率 |

| 500万円 | 100万円 | 20% |

| 250万円 | 100万円 | 40% |

収入を上げるのは再現性が低いですが、支出を削り貯蓄率を上げることは再現性が高く誰でも実現可能です。

貯蓄率とは?

収入のうち貯蓄に回した割合

⑤マインドを変える

貧乏人は周囲の環境や他人に責任転嫁し、自分から行動しません。

いくらお金に関してのテクニックを学んだ所でお金持ちマインドでなければ貧乏のままです。

⑥生活水準を下げる

生活費が高い状態では、高い給料を稼ぎ続けなければいけません。

しかし生活費を下げれば稼がなければいけないお金も低下します。

つまり生活費が低ければ低いほど人生をラクに生きられるということです。

⑦持ち物の8割を手放す

貧乏になる人は不要な物を買いお金を失っています。そこで物を8割手放すことで今まで思っていた「必要」という思い込みを手放しお金の浪費を防げます。

⑧欲望に優先順位をつける

お金・時間・エネルギーは有限です。欲望を全て満たしていたらお金・時間・エネルギーはすぐ枯渇してしまいます。

自分の幸福度が高いことに優先的にお金を使い低いことには一切使わない。欲望をコントロールしていきましょう。

⑨自分の価値観を明確にする

自分の価値観がなければ自分にとって何が大切か分かりません。すると周りに流されたり、見栄にお金を浪費してしまう。

「自分はこう生きたい」という価値観を明確にすれば、お金を使うべき所と使わない所がはっきりします。

⑩日常の当たり前に感謝する

日常の当たり前に感謝できなければ、もっともっとと物を買ったり遊びにお金を使いまくり永遠に満たされることはありません。お金がない人が貧乏なのではなく、このように永遠に満たされない人を貧乏と言います。

日常の当たり前に感謝できれば、自然と満たされていきます。この感謝こそが幸せへの最短ルートです。

まとめ

- 昔と比べ賃金は下がっている

- 国民負担率は年々上がっている

- 税金、社会保険料は年々上がっている

- 普通を目指せば目指すほど貧乏になる

- 普通を目指してきた結果、日本の現状は悲惨

現代日本の現状を把握すれば日本の普通がいかに悲惨かということが分かると思います。まさに泥船状態でみんなと一緒だから安心してるだけ。

お金で困っても国や政府は愚か周りの人は誰も助けてくれません。なぜならみんな自分の事で精一杯だからです。なのでお金で困らない為にも普通を目指すのはやめて対策していきましょう。

この記事が皆さんのより良い人生を考える何かきっかけになれば嬉しいです。

人生を一緒に良くしていきましょう。

コメント